顿时要还完存款的屋子是能够停止典质存款的。

顿时要还完存款的屋子停止典质存款,体式格局次要有如下两种:

一、间接二次典质

正在存款尚未真正结清前,能够间接向银行请求二次典质存款。

也便是说,没有需求结清房贷,而后间接向银行提出二次典质存款请求,存款请求流程是以及最开端第一次典质是同样的。

但需求留意如下2点:

(1)请求二次典质,银行异样也仍是会对于告贷人天分和典质房产停止综合评价。

究竟结果团体天分也是会随工夫变革而有变化的;同时,典质的房产能够也会因为地区开展或许房产一般变革而呈现必定的代价动摇。

这也是银行断定二押额度、利率、刻日等要素的判别根据。

(2)正在房贷还未结清前请求二押,纷歧定一切银行都能供给二押营业效劳。

有的银行会请求两次典质必需都正在统一家,不克不及跨行操持。

举个例子,房贷是正在中国银行请求的,能够有的银行就没有会受理二押营业。

因而,正在请求房产二押前,倡议先向对于应的银行网点停止征询断定。

二、结清后再典质(一押)

如果没法请求二押,还能够挑选提早把房贷结清,而后再请求典质存款。

房贷结清办法以下:

(1)自行结清

1.如果本人手头另有闲置资金,能够挑选先结清房贷,具有衡宇的一切权后,再请求典质存款,如许挑选存款机构的时分,限定就比拟小。

2.本人有力承当残剩的房贷,还能够让渡出卖本人名下其余资产,比方说车产、商店、厂房、朴素品等等,再或许是向本人的亲友借点,筹钱把房结清也是可行的。

(2)第三方机构

市场上是存正在第三方垫资公司的,也便是咱们所谓的过桥公司。

能够先从垫资公司那边把房贷结清,请求典质存款后,再把垫付的资金还上就好了。

普通来讲,结清的房产,正在各项前提都契合存款前提的状况下,一押获批的额度常常会高于二押。

但要非分特别留意的是,找第三方垫资公司也是个技能活,需求细心挑选,找到正轨的垫资公司;别的,垫资公司供给的垫资效劳用度也是没有低的,这也会添加告贷人的额定收入。

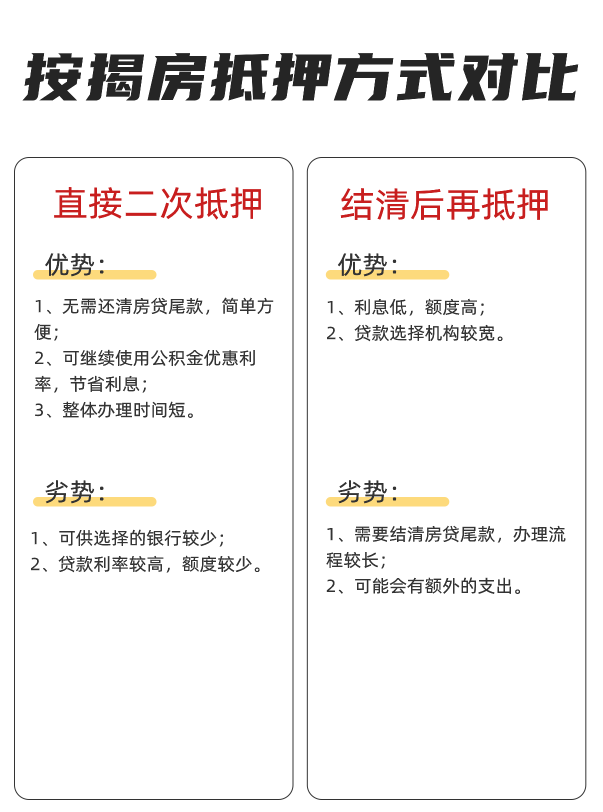

两种典质体式格局比照之下,好坏势也是非常分明的:

(1)间接二次典质

劣势:

1.没有需求还清房贷的尾款,比拟复杂便当;

2.关于请求公积金存款的群体,能够持续运用优惠利率,也能俭省局部本钱;

3.全体需求的工夫较短,大约3-5天就可以实现。

优势:

1.可供挑选的银行比拟少;

2.比拟一押存款利率要高一些,额度较少。

(固然,详细还要看实践的考核后果)

(2)结清后再典质(一押)

劣势:

1.请求的典质存款相较之下本钱低,额度高;

2.存款挑选较宽。

优势:

1.需求想方法结清房贷尾款,全部流程上去,需求的工夫较长;

2.能够会有额定的收入,假如找垫资公司提早结清房贷的话。

总而言之,顿时要还完存款的屋子是能做典质存款的,但实践要用哪一种体式格局,能够依据本人的实践状况停止挑选判别,合适就好。

以上便是对于“顿时要还完存款的屋子能典质存款吗”的相干内容分享啦,但愿能对于大师有所协助。

开云电竞app下载