告贷人提交存款请求后,存款平台是需求对于告贷人停止存款天分考核的,内容次要包含支出程度、欠债状况、征信情况等等,各项内容评价后,会患上出一个综合评分,并以此断定告贷人终极的存款额度、利率、刻日等后果。

告贷总是评分缺乏,也便是透露表现告贷人的综合伙质尚未到达存款平台的放款请求,平台以为告贷人没有是他想要的目的客户,从而会拒贷。

那末,招致告贷总是评分缺乏的一些缘由次要以下:

一、流水没有波动

波动的人为支出是一般还款的包管,存款机构也常常会请求告贷人有波动的支出根源。

流水没有稳的施展阐发次要以下:

(1)人为流水没有波动:正在个税app上表现的人为支出差异较年夜,比方说偶然候支出1万元,偶然候6千元,乃至偶然候3千元没有到,这种流水也能够反应归还款人的还款才能较弱。

比方发卖职员的人为支出,次要根源于功绩支出,功绩欠好的时分,能够就只能拿个底薪。

比方正在上述人为流水图中表现,3月的人为是分明高于其余月份的,这也阐明其人为具备必定的没有波动性。

(2)流水较分离:一样平常中咱们用微信、领取宝之类的第三方领取平台比拟多,银行卡运用较少;但良多存款机构能够只承认银联收款码流水或许对于公流水,这就会形成流水考核欠亨过。

比方商家老板,为了满意差别客户的需要,就会守旧多种领取体式格局,以供客户停止挑选,这也会使患上一样平常流水过分分离。

处理方法:

(1)添加总支出:像发卖这种支出没有波动的群体,能够应用空闲工夫停止兼职,添加整体支出根源,比方自媒体、活动摊位等,或许也能够应用其余技艺取得支出,如公园人物画像等。

(2)会合流水运用渠道:关于团体来讲,停止领取时,只管即便多运用银行卡领取,而且尽量会合正在一至两张卡就好了;关于商家老板,能够活期将收到的资金转入公用的银行卡账户,坚持流水的会合水平。

二、欠债太高

正在支出较波动的状况下,欠债越多,欠债率也就越高,正在必定水平上也透露表现告贷人的还款才能较弱。

普通来讲,当欠债率超越70%的时分,存款平台常常也会以为告贷人的还款才能缺乏,过期危害较高。

处理方法:

(1)添加支出:能够做一些兼职,比方主播、家教之类的;也能够明天投资,添加理财支出,但这个请求比拟高,难度较年夜。

(2)低落欠债:正在存款请求前能够先局部结清或者局部结清后期的存款,低落总欠债额,只管即便把欠债率把持正在50%之内比拟好。

三、征信品质低

征信品质低次要施展阐发正在如下多少个方面:

(1)征信查问次数多:普通来讲,一个月征信查问超越4次,3个月超越8次,半年超越12次就能够看做是征信花了,想要经过存款考核也是很难的;

比方:正在上述图中,就2月至4月之间,统共的机构存款征信查问次数就到达了12次,属于征信严峻变花了。

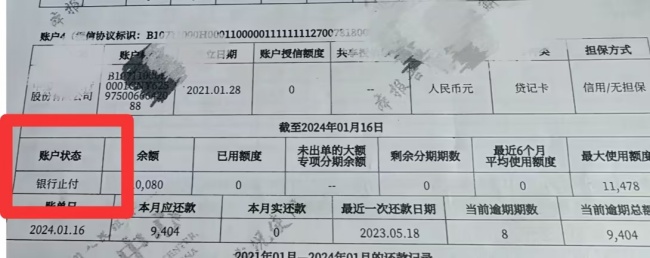

(2)存正在过期记载:若征信陈述上表现存正在严峻的过期记载,如“连三累六”、呆账、止付、代偿等,这些均可以以为告贷人属于黑户了,根本也是没法存款的;

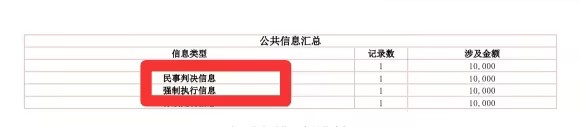

(3)其余严峻负面信息:比方说存正在平易近事案件记载信息、强迫履行信息等,存款机构能够也会以为告贷人的信誉度较低,还款志愿没有初等,天然也没有会情愿存款了。

处理方法:

(1)中止高频次的存款请求,增加征信被查问次数;

(2)结清过期欠款,其实不断积累信誉行动,比方说定期足额归还以后存款等;

(3)与有杰出信誉记载的人树立配合账户,使用对于方的杰出信誉协助本人修复征信等。

固然了,下面只是针对于信誉存款而言的,存款范例差别,考核规范也会存正在差别,比方典质存款或许包管存款,能够是典质物或者包管人没有契合存款请求:

一、典质物分歧格

次要看典质物的综合伙质,比方说衡宇典质存款,存款机构能够就对于典质的房产的残剩代价、产权年限、面积巨细、天文地位、四周配套设备等前提停止评价,如果典质的房产各个前提比拟差,那存款机构天然也没有会做赔本交易嘛。

二、包管人天分差

如果请求包管人存款,存款机构对于包管人的天分也是较严厉的,比方他的支出程度、征信情况等都有请求,没有是说随意哪一个人均可以成为存款包管人的。

比如说,包管人的支出程度低,对于存款完整不承当才能;或许是征信陈述上存正在一些临时年夜额未结清欠款等等,这些都是没有契合存款包管请求的。

提醒:除上述的缘由以外,告贷人的春秋、学历等要素也会影响存款的综合评分。

舒适提醒:存款前必定要充沛考量本身的还款才能,感性存款,切勿自觉跟风。

以上便是对于“告贷总是评分缺乏是甚么意义”的相干内容分享啦,但愿能对于大师有所协助。

开云电竞app下载